Com mais de 9 milhões de exemplares vendidos no Brasil e 30 milhões de cópias em 80 países, “Pai Rico, Pai Pobre” é um dos livros mais lidos e debatidos da última década e abriu os olhos de muitos para a necessidade do planejamento das finanças pessoais.

No livro, os autores Robert T. Kyiosaki e Sharon Lechter brindam o leitor com duas visões de mundo bem distintas:

De um lado, tem-se o pai rico e toda sua filosofia de negócios. E do outro, temos o pai pobre, preso em sua visão engessada e tradicional sobre dinheiro. Assim, a obra demonstra justamente o confronto entre essas duas visões de mundo, mostrando que é possível (com boas informações e disciplina) se transformar de pai pobre em pai rico.

O livro é dividido em introdução, seis capítulos de lições sobre dinheiro e quatro de como colocá-las em prática.

Introdução

A introdução revela como os autores se conheceram. Ambos partilhavam um desejo: educar financeiramente as pessoas.

Essa questão começa a ser abordada pelo dilema vivido por Sharon como mãe, ao perceber que o sistema “estude, tire boas notas e tenha um bom emprego” não é mais um bom conselho para os seus filhos. Enquanto isso, Robert se incomoda com a ignorância financeira de um modo geral.

Por isso, ele desenvolve um jogo de tabuleiro dividido em duas etapas, o objetivo do jogo é conseguir sair da “corrida dos ratos” (tido como o local onde as pessoas trabalham para pagar contas e impostos, sem que seu dinheiro trabalhe para elas) e passar para “pista de alta velocidade” (local onde com estabilidade financeira e segurança, seus investimentos trabalham para você).

Dessa forma, Sharon se interessa por esse método desenvolvido por Robert e aceita participar do teste piloto do jogo.

Resultado do teste?

O teste mostra que mesmo “especialistas”, como gerentes de banco, muitas vezes não fazem a menor ideia de como sair da “corrida dos ratos”. E, de fato, com mais de três horas de experimento, Sharon foi a única que conseguiu passar para a “pista de alta velocidade”.

Depois desse primeiro contato, e buscando resposta para a indagação “Como ensinar uma criança o mínimo sobre finanças para que ela saiba jogar pelas novas regras do mercado?”, Robert convida Sharon para ajudá-lo na edição de seu livro, afirmando que com ele essa pergunta pode ser respondida.

Assim, “Pai Rico, Pai Pobre” se propõe a responder essa pergunta através de suas lições, que podem ser utilizadas e aprendidas não só por crianças, mas por qualquer um que deseje sair da “corrida dos ratos”.

Capítulo Um – Pai rico, pai pobre

O primeiro capítulo traz uma perspectiva sobre o comportamento de cada um dos pais.

É interessante frisar que quando Robert começou a aprender sobre o modo como cada um tratava o dinheiro, ambos estavam em situações financeiras parecidas: início de carreira e rendas compatíveis. Porém, um se tornou o homem mais rico do Havaí e o outro morreu deixando dívidas para sua família.

Uma visão clara do modo como cada um dos pais se relaciona com o dinheiro é traçada, nesse momento inicial. E mostra que a mentalidade influencia de modo radical na situação financeira futura de cada indivíduo.

O embate de mentalidade mostrado é bem simples:

- Um pai trabalhava pelo dinheiro;

- o outro fazia com que o dinheiro trabalhasse para ele.

O problema da preguiça mental

O capítulo aborda também a questão da preguiça mental.

Robert relata que, enquanto seu pai pobre tinha diversos títulos acadêmicos e era altamente instruído, na hora de “pensar o dinheiro”, ele era preguiçoso e não exercitava suas habilidades financeiras, nem as desenvolvia.

Ele observou que seu pai pobre era pobre não pelo dinheiro que ganhava, que era bastante, mas por causa dos seus pensamentos e ações. Ele percebeu, ainda, que desenvolver uma mentalidade e educar-se financeiramente levam tempo.

Tanto que dos 9 aos 39 anos precisou que seu pai rico continuasse repetindo para ele as mesmas 6 lições que são apresentadas no livro. Por isso, é importante começar a educação financeira de berço, uma vez que as escolas não a oferecem. Contudo, se a maioria dos pais é ou será pobre, as gerações ficam fadadas ao mesmo caminho.

Capítulo Dois – Lição 1: Os ricos não trabalham pelo dinheiro

Para ensinar essa lição, o autor usa três histórias de sua vida.

O amigo Mike, que estuda com Robert, é inserido no contexto por uma delas, ao propor uma sociedade para que deixem de ser pobres, após serem destratados por garotos ricos de sua escola. Portanto, ser rico torna-se a prioridade dos dois.

Eles têm a ideia de ”fazer dinheiro” cunhando moedas a partir de tubos de pasta usados (na época, os tubos eram de chumbo).

Entretanto, logo o pai de Robert alerta que aquela atividade é ilegal e adverte os meninos que se eles quiserem mesmo saber como tornarem-se ricos deveriam procurar o pai de Mike, que sempre era muito elogiado pelo gerente do banco por seus investimentos.

Dessa forma, o pai rico (pai de Mike) é introduzido na narrativa e passa a ter papel ativo. Ele concorda em ensinar os meninos a serem ricos, pois acredita que eles já possuem muito mais do que as outras pessoas, pois, ao querer algo, de fato fizeram algo.

Pai rico entra em ação

Começa aqui a segunda história, o pai rico propõe que eles trabalhem pra ele por R$ 0,10 a hora, o que era muito pouco.

Ao perceber, após três semanas de trabalho, que não estava aprendendo nada e ainda estava trabalhando por uma miséria, Robert confronta seu empregador e ele ensina a primeira lição.

Pai rico explica a Robert que ele irá ensinar como a vida ensina, através de pancadas. E, ao ser atingido por esse primeiro golpe, ele estaria vivenciando o que a maioria dos adultos vivencia todos os dias:

- Trabalhar por um salário que não supre suas necessidades.

Ensina, ainda, que aumentar o valor do rendimento mensal não soluciona o problema. Prover um aumento raramente irá solucionar a situação financeira de alguém a longo prazo, isso ocorre pois ao ganharem mais, as pessoas só iriam se endividar mais ainda.

Restando, então, três alternativas para quem se encontra nessa situação:

Alternativas para quem acredita que o salário não é suficiente

- Reclamar e procurar outro emprego;

- Se acomodar e aceitar a situação;

- Ou procurar uma forma de fazer o dinheiro trabalhar para eles.

Ele segue argumentando que a maioria fica presa na primeira ou segunda opções justamente por dois sentimentos: medo e ambição. O medo de não ter como pagar as contas e a ambição de querer sempre mais dinheiro.

Porém, como já dito, mais dinheiro não resolve o problema. Sem instrução financeira, o que acontece quando se ganha mais dinheiro é que aumenta-se o consumo, paga-se mais impostos e, muitas vezes, as dívidas continuam.

Ademais, o padrão “trabalhar para pagar as contas” prossegue, deixando-o preso eternamente na corrida dos ratos.

É necessário fugir da grande armadilha

O pai de Mike, então, faz uma nova proposta para os garotos. Dessa forma, sugere que eles trabalhem de graça, para fugir do que ele chama de “a grande armadilha”, que é trabalhar pelo dinheiro e tornar-se escravo dele através das emoções já citadas.

Ele explica que não pagar é uma forma de eliminar o medo e fazer com que os garotos enxerguem as oportunidades que poderiam passar despercebidas quando se está focado apenas no dinheiro.

A partir desse ponto, começa uma vasta explicação de como o dinheiro desencadeia emoções que interferem no raciocínio e estas acabam impedindo uma análise clara das oportunidades.

Pai rico aconselha os garotos a usarem as emoções a seu favor, uma vez que muitos ricos ainda são escravos do dinheiro por medo de perder suas fortunas. E, viver com medo de perder é igual ou pior do que viver com o medo de não ter.

Aprendendo novas lições sobre o dinheiro

A terceira história do capítulo é inserida no contexto para explicar a decisão dos meninos em não trabalhar por dinheiro, já que eles exploram uma oportunidade não percebida antes, sendo que eles se encontravam nas mesmas condições de quando ganhavam dez centavos por hora.

O negócio que surgiu dessa oportunidade durou apenas 3 meses, mas já foi o suficiente para os sócios aprenderem novas lições.

Por exemplo: como fazer o dinheiro trabalhar para você, como é difícil arranjar bons funcionários e como controlar o fluxo financeiro de uma empresa.

A grande lição do capitulo é promover a reflexão sobre o papel do dinheiro na vida do indivíduo e como as emoções podem influenciar nas decisões. O autor frisa bem que não devemos ser escravos do dinheiro, mas sim dominar nossos sentimentos escolhendo os nossos pensamentos e ações de forma racional.

Essa lição pode ser bem resumida em uma das falas de pai rico:

“Continuem trabalhando, garotos, mas quanto mais cedo vocês se esquecerem de que precisam de um contracheque, mais fácil se tornará sua vida adulta. Continuem usando seu cérebro, trabalhem de graça e logo sua mente lhes mostrará formas de ganhar muito mais dinheiro do que eu poderia lhes pagar. Vocês verão o que outras pessoas nunca percebem. Oportunidades que estão à frente de seu nariz. A maioria jamais enxerga essas oportunidades porque estão atrás de dinheiro e segurança, e é isso que elas recebem. No momento em que vislumbrarem uma oportunidade, vocês a reconhecerão pelo resto de suas vidas. Quando conseguirem isso, vou lhes ensinar outra coisa. Aprendam essa lição e evitarão uma das maiores armadilhas da vida.”

Capítulo Três – Lição 2: Para que alfabetização financeira?

Esta parte da obra mostra a história de várias pessoas que já foram muito ricas e morreram na miséria. Comprovando a tese já mostrada no livro de que o dinheiro pelo dinheiro não garante estabilidade financeira, o que a garante é a inteligência financeira.

A partir desse ponto, Robert começa a mostrar como pai rico ensinou a dois jovens sobre finanças. De modo fácil e simples ele resume uma das maiores lições de seu mentor, dizendo:

“Você tem que conhecer a diferença entre um ativo e um passivo e comprar ativos. Se você deseja ser rico, isso é tudo que você precisa conhecer”.

O problema, segundo o autor, é que muitos não sabem diferenciar ativos de passivos. Ou ainda, compram passivos e imaginam que eles são ativos. Dessa forma, passam a vida toda sem saber o que é ter o dinheiro trabalhando para eles.

Robert apresenta conceitos bem diferentes dos contábeis para ativos e passivos, mas simples de entender. Ele explica que ativos são aqueles que geram renda pro seu proprietário, já passivos são aqueles que geram despesas. Assim, fica fácil perceber que alguns dos “ativos” que acreditamos possuir (casa própria, carro, entre outros), na verdade, são passivos do ponto de vista do autor.

A definição de ativos e passivos e suas respectivas repercussões nas demonstrações financeiras são apresentadas na obra por meio deste dois diagramas:

Representações dos fluxos de ativos e passivos

Fluxo de caixa de um ativo à esquerda e fluxo de caixa de um passivo à direita.

Com base nesses fluxos, fica descomplicado identificar por que pai rico acreditava que uma casa própria não é um ativo.

O livro explicita mais uma série de motivos:

Razões pelas quais casa própria não é um ativo

- Em geral, trata-se de um bem que nunca é efetivamente seu, uma vez que a cada novo financiamento de 30 anos (levando-se em consideração que o proprietário troque de casa durante sua vida), adquire-se uma nova dívida.

- O IPTU é uma forma clara de demonstrar que, ao invés de gerar renda, um imóvel gera gasto.

- O valor de um imóvel nem sempre aumenta e, muitas vezes, o valor final pago em um financiamento não pode ser recuperado pela venda.

- A imobilização do capital pode fazer com que oportunidades sejam perdidas, por não ter dinheiro para investir nelas quando surgem.

Desse maneira, a opção de adquirir um imóvel caro demais, em detrimento de começar um portfólio de ativos mais cedo, prejudica o individuo de três maneiras:

Por que um comprar um imóvel caro demais prejudica você

- A Perda de tempo, já que outros ativos poderiam estar registrando ganhos em seu valor no longo prazo.

- Perda de capital adicional, que poderia ter sido investido em mais ativos ao invés de estar pagando valores de manutenção ligados ao imóvel.

- Perda na instrução. Para aprender a investir é preciso fazê-lo. Como os valores pagos nos imóveis são altos, na maioria dos casos, os casais não conseguem ter margem para investir e isso custa a eles experiência em negócios, culminando em nunca se tornarem “investidores sofisticados”, que é para quem são oferecidas as melhores oportunidades de investimento.

No final do capítulo, Robert explica que para sair da “corrida dos ratos” é necessário investir cada vez mais em ativos. Até que a renda deles não só cubra suas despesas, mas seja possível reinvesti-la em outros ativos, aumentando a riqueza.

Nesse ponto de independência financeira, não se precisa mais do salário e pode-se viver sem ele, esse é o conceito de ser rico para o autor. E arremata seu pensamento dizendo:

“Os ricos compram ativos. Os pobres só têm despesas. A classe média compra passivos pensando que são ativos.”

Capítulo Quatro – Lição 3: Cuide de seus negócios

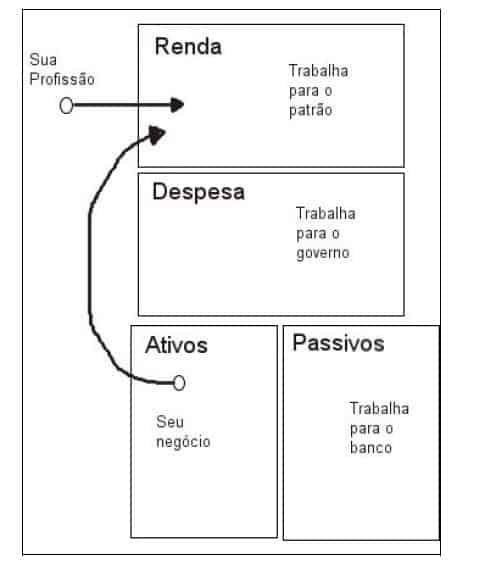

Nesta lição, Kiyosaki traz novamente um diagrama que já havia sido mostrado, este traduz para quem cada parte do seu patrimônio trabalha.

Nesse diagrama, pode-se ver claramente que:

- Seu salário, resultante de sua profissão, trabalha para enriquecer o dono do negócio;

- A despesa trabalha para o governo (na forma de impostos);

- Os passivos trabalham para os bancos. na forma de juros;

- O único dinheiro que trabalha para você está em seus ativos.

Com essa ideia bem definida, o autor esclarece que quando ele aconselha a cuidar do seu negócio, ele se refere à formação e à manutenção de uma sólida coluna de ativos. Ainda, deixa ainda bem clara a diferença de negócio para profissão.

Negócio x Profissão

Seu negócio é aquilo que te gera renda sem que você esteja trabalhando diretamente nele, já sua profissão é seu emprego. Robert adverte que não é preciso deixar sua profissão para ter seu negócio.

O mais importante é diminuir seus passivos e despesas, de modo a proporcionar a compra de seus ativos e o início de seu negócio. Ele ressalta que é de suma importância desenvolver negócios com o que se gosta, atividades que tragam prazer e satisfação.

Em seguida, o autor mostra uma lista de ativos que ele sugere que sejam adquiridos (divididos em categorias), quais sejam:

Ativos para adquirir ao longo da vida

- Negócios que não exijam sua presença. Seja dono, mas delegue a administração a outras pessoas. Se tiver que trabalhar nele, deixa de ser negócio e passa a ser uma profissão.

- Ações.

- Títulos.

- Fundos mútuos.

- Imóveis que geram renda.

- Promissórias.

- Royalties de propriedade intelectual.

- Tudo que tenha valor, gere renda ou se valorize e tenha um mercado líquido.

O próprio autor não aconselha que todos abram uma empresa, pois não são todos que tem vocação para tal. No entanto, ele deixa claro que a prioridade para alguém que quer ter estabilidade financeira é trabalhar arduamente em sua coluna de ativos, para desenvolver seus negócios.

Robert, optou por imóveis, já que gosta dessa área e se sente satisfeito em negociá-los e alugá-los. Para finalizar a lição, o autor fala um pouco sobre aquisição de artigos de luxo.

Eles podem ser comprados, mas após seus ativos, de preferência com a renda destes. Se este for o caso, a sensação será de satisfação pessoal, por ter aplicado seu dinheiro corretamente. De forma que ele trabalhou para você e te presenteou com um carro novo, uma bolsa de grife ou outro item.

Entretanto, ao comprar um item de luxo sem investir antes em seus ativos, o prazer inicial se transformará em ressentimento, pois ao invés de alegria te trará uma dívida e mais um passivo inútil gerador de despesa.

Capítulo Cinco – Lição 4: A história dos impostos e o poder da sociedade anônima

O capítulo conta um pouco da história dos impostos e como eles oneram os trabalhadores. Depois passa a explicar como os ricos conseguiram driblar a máxima de “tire dos ricos e distribua para os pobres”, pregada pela lógica dos impostos.

É nesse ponto que se inserem as sociedades anônimas e o modo como elas protegem o capital nela investido. Além de reduzir o montante de impostos pagos, por uma lógica muito simples apresentada ao longo do capítulo, que pode ser resumida em:

O segundo ponto alto do capítulo traz do que, para Kiyosaki, se compõe o QI financeiro.

Composição do “QI Financeiro”

Ele o divide em quatro áreas:

- Contabilidade;

- Investimento;

- Conhecimento de mercado;

- Lei.

Ao conhecer a Contabilidade, pode-se entender a situação de uma empresa e analisar de forma clara se é um bom ou mal investimento, além de seus pontos fortes e fracos.

Investimento, por outro lado, é, para o autor, a ciência do dinheiro que faz dinheiro. Mexe diretamente com a criatividade e estratégia de cada um. Entendimento dos mercados representa a necessidade de conhecer os aspetos técnicos dos mercados e os fundamentos de investimento.

A Lei mostra a importância de conhecer a legislação e se beneficiar dela, através de:

- Vantagens tributárias e proteção dos ativos em processos judiciais (“os ricos controlam tudo, mas não possuem nada”).

Capítulo Seis – Lição 5: Os ricos inventam dinheiro

Ao longo desse capítulo, o autor frisa várias vezes que a decisão de educar-se financeiramente, desenvolver o QI financeiro e assumir risco é de cada um.

Contudo, ele destaca que o principal motivo para fazê-lo é ter mais opções, visto que atualmente a riqueza reside nas informações e na forma como elas são usadas. E, para saber o melhor modo de utilizá-las, nada como uma sólida base de conhecimentos financeiros.

O autor conta ainda várias histórias de vida para inspirar os leitores.

Ele mostra o caso de uma mulher que, ao jogar “Cashflow” (jogo criado por Robert e explicado na introdução do livro), se revolta por não se identificar inicialmente nas situações do jogo e achar que está perdendo tempo, pois foi para a palestra dele para aprender a investir.

Kiyosaki traz uma lição fundamental com essa história:

- Muitas vezes, é difícil identificarmos que estamos vivendo uma situação até que se reflita sobre ela.

É necessário aprender a reconhecer e aproveitar oportunidades

O autor cita também que, normalmente, as pessoas reclamam do jogo por não saberem aproveitar as oportunidades que lhes são dadas. O jogo oferece inúmeras chances de sair da corrida dos ratos para alguns jogadores, mas eles não as reconhecem e, em muitos casos, a chance é única.

Assim como no jogo, saber reconhecer e aproveitar as oportunidades na vida são habilidades que podem ser desenvolvidas e aprimoradas através da alfabetização financeira, eis aqui mais um motivo para investir nessa área.

Ele deixa bem claro que, independentemente do que aconteça, o que realmente importa é quantas soluções financeiras diferentes se pode achar para cada situação encontrada. E, esta também é uma concepção de inteligência financeira defendida por Robert.

“Inventando dinheiro”

Em seguida, são contadas duas histórias de como com pouco ou nenhum dinheiro ele conseguiu multiplicar e “fazer dinheiro”, que é o título da lição.

Na verdade, inventar dinheiro para ele significa investir pouco ou nada e multiplicar esses valores de modo quase infinito, uma vez que o aporte inicial foi zero ou próximo a isso.

Em um dos relatos, ele conta que comprou uma casa com R$ 5000,00 de entrada e pagou as prestações do financiamento com o aluguel, ficando mensalmente com R$ 40,00 por mês de renda. Um tempo depois ele vendeu a casa por R$ 95.000,00 e comprou um prédio de 15 apartamentos.

Após isso, ele vendeu esse prédio e comprou um com 30 apartamentos e, assim, de R$ 5.000,00 inicialmente investidos, seu último prédio valia mais de um milhão.

Isso ele fez em um espaço de tempo de 5 anos, aproveitando-se de uma crise. Robert deixa bem claro que os exemplos citados servem apenas como inspiração, não como conselhos.

O que ele deseja é mostrar que existem oportunidades, pode-se aprender como aproveitá-las e até como fazer isso sem capital ou com capital muito baixo, já que grandes oportunidades não são vistas com os olhos, mas com a mente.

Muita gente não ficará rica nunca simplesmente por não ter treinamento financeiro para reconhecer oportunidades que estão bem à sua frente.

Tipos de investidores

Como último ponto dessa lição, apresenta-se os dois tipos de investidores:

- Um que procura investimentos seguros e outro que monta sua própria carteira e assume mais riscos.

O autor afirma que para ser o segundo tipo de investidor, além das habilidade já citadas do QI financeiro, é preciso desenvolver mais três:

- Como encontrar a oportunidade que ninguém mais viu.

- Como conseguir dinheiro em outras fontes que não bancos. uma dica dada por ele é usar seus conhecimentos para auferir vantagens de quem não as domina. No exemplo citado nesse trecho, Robert fez uma corretagem para um investidor, negociando por menos de novecentos mil um prédio que valia mais de um milhão e duzentos, ou seja, ele usou seus conhecimentos a seu favor e conseguiu lucrar com isso.

- Como organizar pessoas espertas. Pessoas ricas contratam pessoas inteligentes para trabalhar para elas.

Por fim, ele reconhece que há muito para ser aprendido, mas as recompensas de buscar o caminho seguido pelo investidor do tipo 2 (que lucra muito mais) são bem maiores do que aquelas auferidas pelo investidor que está preso à segurança.

Assim, o conhecimento é a maior riqueza de um investidor e seu maior risco é não tê-lo. Entretanto, mesmo com o conhecimento, haverá outros riscos. O importante é aprender a administrá-los.

Capítulo Sete – Lição 6: Trabalhe para aprender, não pelo dinheiro

Esta lição está embasada no fato de que ter um grande talento, muitas vezes, não é suficiente para ser bem-sucedido.

Robert explica que ser bom em apenas uma coisa pode levar uma pessoa brilhante ao fracasso. Um conjunto de habilidades é exigido de cada um para o sucesso e elas devem ser desenvolvidas ao longo de suas carreiras.

Nesse contexto, ele conta sua trajetória no mercado de trabalho e como ele aprendeu cada uma das habilidades que tem hoje. Foram muitas carreiras com grandes perspectivas que ele largou, pois sabia que não queria ficar preso na “grande armadilha”.

E, durante todo esse tempo, controlou seu medo e sua ambição para garantir que alcançaria o que havia planejado.

Defina as habilidades que necessita aprender/desenvolver

Primeiramente, ele alerta para a necessidade de se escolher as habilidades que devem ser aprendidas e, então, buscar empregos para desenvolvê-las.

Mesmo que a mudança de ambiente de trabalho não seja vantajosa financeiramente, o autor aconselha que seja feita, pois as habilidades aprendidas serão de suma importância para construção da sua riqueza. Pai rico, conta Robert, sempre repetia: “você precisa saber um pouco sobre várias coisas”.

Outra opção, que não mudar de emprego, seria o marketing multinível, uma vez que duas habilidades extremamente importantes são desenvolvidas nesses programas: marketing e vendas. Ou ainda, pode-se optar por uma segunda ocupação.

Assim, o autor quer mostrar que trabalhar visando o aprendizado e metas de longo prazo é mais vantajoso que “trabalhar para pagar contas”, pois com esta mentalidade a corrida dos ratos nunca deixará de ser uma realidade para você.

Autoanálise é necessária

É preciso, também, estar constantemente fazendo uma autoanálise.

Para saber o que o futuro oferece e mudar o rumo dele quando as perspectivas não forem animadoras. Deixar “a vida acontecer” não é uma decisão sábia.

A maioria das pessoas não é bem-sucedida pelo medo do fracasso e da rejeição, ou simplesmente, por insistirem na especialização. O autor conta várias histórias nesse capítulo de pessoas que rejeitaram seus conselhos de variar suas habilidades para ter mais sucesso.

O segredo do sucesso

Para ele, o segredo do sucesso é claramente fazer com que ele aconteça e ter várias ferramentas para possibilitar tal concretização. Conhecer vários meios para que ele se torne real aumenta suas chances de ser bem-sucedido.

Porém, as pessoas têm medo e acabam presas na armadilha da especialização. E, quanto mais especializado você se torna, menos oportunidades você tem de alcançar o sucesso.

Kiyosaki traz um último exemplo na lição, relatando que seu pai instruído (pai pobre) trabalhava cada vez mais arduamente quanto mais competente se tornava. Ele também se via cada vez mais encurralado quanto mais se especializava.

Embora seu salário aumentasse, suas escolhas diminuíam. Pouco depois de ter sido mandado embora do trabalho no governo, descobriu como era vulnerável profissionalmente.

É semelhante ao que ocorre com os atletas profissionais que de repente sofrem uma lesão ou ficam velhos demais para o esporte. Sua posição bem remunerada é perdida e eles têm habilidades limitadas às quais recorrer.

Conclui mostrando as principais habilidades administrativas necessárias para o sucesso:

Habilidades administrativas necessárias para quem quer ser bem-sucedido

- A Gestão do fluxo de caixa.

- Gestão de sistemas (incluindo você e o tempo dedicado à família).

- Gestão de pessoal.

As habilidades especializadas mais importantes são vendas e compreensão da comercialização.

E a habilidade de vender – portanto, de comunicar-se com outro ser humano, seja cliente, funcionário, chefe, cônjuge ou filho – é básica para o sucesso pessoal. São habilidades de comunicação como redigir, falar e negociar que são cruciais para uma vida de sucesso.

Capítulo Oito – Como superar obstáculos

Acabada as lições, o próximo capítulo trata de 5 fatores que podem atrapalhar os objetivos financeiros de quem não tomar cuidado com eles, mesmo que a alfabetização financeira tenha sido feita com sucesso. São eles:

- Medo

- Ceticismo

- Preguiça

- Maus hábitos

- Arrogância

O medo

Já amplamente debatido no livro, traz consigo duas implicações.

A primeira é a “grande armadilha”, tratada anteriormente. A segunda é a busca incessante por segurança, que pode atrapalhar seu objetivo de ser verdadeiramente rico.

Caso o medo seja de fato uma parte maior do que se possa controlar, só existe uma saída, começar cedo, já que investimentos mais seguros rendem menos e demandam mais tempo para retornar quantias consideráveis.

Nesse âmbito, o autor conta diversas histórias inspiradoras para estimular o leitor a ver o risco com outros olhos. Ele afirma que não existe rico que nunca perdeu dinheiro. E que ninguém gosta de perder dinheiro, mas o que realmente conta é a postura diante da perda.

Quem transforma a perda em motivação para ganhar é um vencedor, quem a transforma em razão para desistir é um fracassado.

Ceticismo

Ao abordar o ceticismo, que é a segunda razão pela qual muitos não alcançam a riqueza, o autor conceitua o mesmo como a soma de medo e dúvida, que paralisam o investidor e o impedem de analisar as oportunidades. Chega até a dar exemplos de céticos, dois chamam mais a atenção.

Um, fechou um negócio imobiliário com a ajuda de Robert (que já fazia isso há anos, quando ajudou esse amigo). Porém, dias depois, voltou atrás e perdeu uma valorização de mais de 50 mil em dois anos, por dar ouvidos a um vizinho – que nunca havia investido em um imóvel na vida e não tinha conhecimentos suficientes para aconselhá-lo.

Assim, o pessimismo de alguém que nem entendia do negócio influenciou o medo e a dúvida do amigo de Robert, fazendo com que ele ficasse paralisado diante de um oportunidade.

O segundo exemplo, relata a história de outro amigo pessimista que, ao ver o preço da gasolina subir, mostra ao autor todas as projeções de que em alguns anos a indústria petrolífera estará com preços muito mais altos.

Robert aproveita as informações valiosas e investe em ações de uma pequena empresa petrolífera por R$ 0,65 e em menos de dois anos elas já valiam R$ 3,00 cada. Ou seja, ao invés de ver a oportunidade, o cético se apavorou com os preços da gasolina, criticou o sistema e não viu a oportunidade, mesmo possuindo as informações.

Preguiça

A preguiça vem em seguida, como terceira causa do não enriquecimento.

Ela, muitas vezes, se disfarça de ocupação, deixando as pessoas sempre ocupadas demais para cuidar de seus interesses financeiros. A preguiça mental é outra desincentivada pelo autor.

Ele aconselha a sempre pensar: “como posso fazer para conseguir tal coisa?”.

Fechar as portas com um simples: “não posso comprar”, “não é possível atingir”, “nunca terei isso”, “nunca serei aquilo”, é um grande erro e estimula a preguiça mental.

Maus hábitos

O conselho para evitar que os maus hábitos, quarto item listado, destruam sua vida financeira é simples:

- Faça o que os ricos fazem, cultive os bons hábitos que fazem deles bem-sucedidos.

Uma das coisas que pai rico fazia era se pagar primeiro, não importava quais as demais contas, pois estando estimulado por “ter recebido sua parte”, mesmo que o dinheiro não desse para todas as contas ele estaria motivado a fazer dinheiro de outras formas para honrar suas obrigações.

Arrogância

A arrogância, por sua vez, é ego mais ignorância, ensina o autor. Ter instrução é importante tanto para não ser arrogante, como para descobrir quando os outros estão sendo.

Ser arrogante implica em perder dinheiro, uma vez que entrar em negociações sem saber ao certo do que se trata aumenta o risco para o investidor.

Capítulo Nove – Em ação

Depois de explanado todo o arcabouço teórico, o capítulo 9 trata de:

- Como colocar as ideias do livro em prática;

- De que forma começar a enriquecer;

- Como ter independência financeira.

São listados dez passos para que isso aconteça:

1. Razão

Combinação de “quero” e “não quero”, liste-os e se mantenha firme. Seus motivos para prosseguir devem ser fortes e bem claros.

2. Escolha

Escolha o que fazer com o seu tempo e com o seu dinheiro. É o poder da escolha. Todos têm escolha.

Escolha ser rico e faça essa opção a cada dia. Instrução, também é uma escolha. Invista em seu ativo mais precioso: sua mente.

Compre livros, ouça áudios, assista a filmes e vá a seminários, domine os assuntos de seu interesse e aprimore as habilidades para os seus negócios.

3. Amigos

Cerque-se de pessoas que, assim como você, gostem de discutir dinheiro, escolha bem suas companhias. Os amigos queridos que são pessimistas ou não se enquadram no seu perfil não precisam ser isolados. Apenas tome cuidado para não dar ouvidos as suas críticas e análises tortas.

4. Aprendizado rápido

No mundo em rápida mudança de nossos dias, a questão não é tanto o que se sabe, porque com frequência o que se sabe já está ultrapassado, é a rapidez com que se aprende.

5. Pague a si mesmo primeiro

Essa importante regra exige algo extremamente importante para o sucesso nas finanças: autodisciplina.

Esta é uma habilidade que deve ser desenvolvida se seu objetivo for ser rico.

Existem, ainda, dois conselhos valiosos destacados nesse ponto: primeiramente, não se endivide demais, mantenha suas despesas reduzidas e forme seus ativos primeiro; em segundo lugar, quando estiver apertado de dinheiro, não se afobe e não gaste suas poupanças ou investimentos.

Use a pressão para inspirar seu gênio financeiro a descobrir novas formas de ganhar mais dinheiro e então pague as contas. Você terá aumentado sua habilidade de ganhar mais dinheiro bem como sua inteligência financeira.

6. Pague bem seus assessores

Para ter os melhores profissionais trabalhando para si, é necessário remunerá-los bem, uma vez que a lógica é bem simples:

- Quanto mais eles ganham, mais se pode ganhar com seus serviços.

7. Seja um “doador índio”

Este é o poder de obter alguma coisa a troco de nada.

Quando os primeiros colonizadores brancos chegaram aos EUA, eles ficaram espantados com a prática cultural de alguns índios americanos. Por exemplo, se um colono estava com frio, o índio lhe dava um cobertor. Achando que fosse um presente, o colono frequentemente ficava ofendido quando o índio o pedia de volta.

No mundo da “coluna de ativos”, é vital para a riqueza ser um doador índio, já que a primeira pergunta do investidor sofisticado é: “Com que rapidez posso ter meu dinheiro de volta?”.

Ele também quer saber o que poderá obter de graça, ou o que se chama uma participação nos lucros. É por isso que o retorno sobre o investimento é tão importante.

8. Ativos compram supérfluos

Compre supérfluos com a renda proveniente de seus investimentos, deixe que seu dinheiro trabalhe para pagá-los e não você.

9. Imite seus heróis

Heróis podem fazer mais do que simplesmente fornecer inspiração, eles mostram que é possível fazer.

10. Ensinar e receber

Quando se trata de dinheiro, amor, felicidade, vendas e contatos, tudo o que se precisa lembrar é doar primeiramente o que se deseja e isso retornará aos montes para nós.

Por isso, se você quer saber mais sobre dinheiro, ensine a alguém.

Capítulo Dez – Ainda quer mais?

Nos últimos conselhos compartilhados, o autor defende que a tese de que é preciso dinheiro para ganhar dinheiro é o pensamento das pessoas sem sofisticação financeira.

O dinheiro é apenas uma ideia. Se alguém quer mais dinheiro, precisa apenas mudar sua forma de pensar. Toda pessoa que se fez por si própria começou com uma ideia pequena que transformou em algo grande.

O mesmo ocorre com o investimento. São necessários apenas alguns reais para começar e crescer até atingir algo grande. Instrução e conhecimento sobre dinheiro são importantes. Comece cedo. Compre um livro. Veja vídeos. Pratique. Comece em pequena escala.

Robert começou cedo e transformou US$5 mil em dinheiro em um ativo de US$1 milhão, o que gerou um fluxo de caixa de US$5 mil mensais em menos de seis anos. Mas começou a aprender desde garoto.

E deixa uma mensagem final:

“Incentivo você a aprender porque não é tão difícil assim. De fato é até fácil, uma vez que se pega o jeito da coisa.”

Conclusão

Espero que vocês tenham gostado da resenha Pai Rico, Pai Pobre. Procuramos trazer todos os pontos relevantes presentes no livro. Embora essa não seja uma missão das mais fáceis, visto que o livro traz ensinamentos fantásticos e que irão mudar a forma como você enxerga o dinheiro.

Vale ressaltar que embora esta resenha esteja bem completa, a leitura do livro em si vale bastante a pena, pois ele traz muitas histórias inspiradoras. Se esta resenha já fez o leitor repensar seus hábitos, ler o livro completo pode ser um ótimo começo para trilhar o caminho da fortuna.

Por fim, a última dica é que, para criar e manter sua fortuna, é fundamental o gerenciamento financeiro. Por esse motivo, se ainda não utiliza, sugiro que comece a usar agora mesmo um aplicativo de controle financeiro pessoal ou uma planilha.